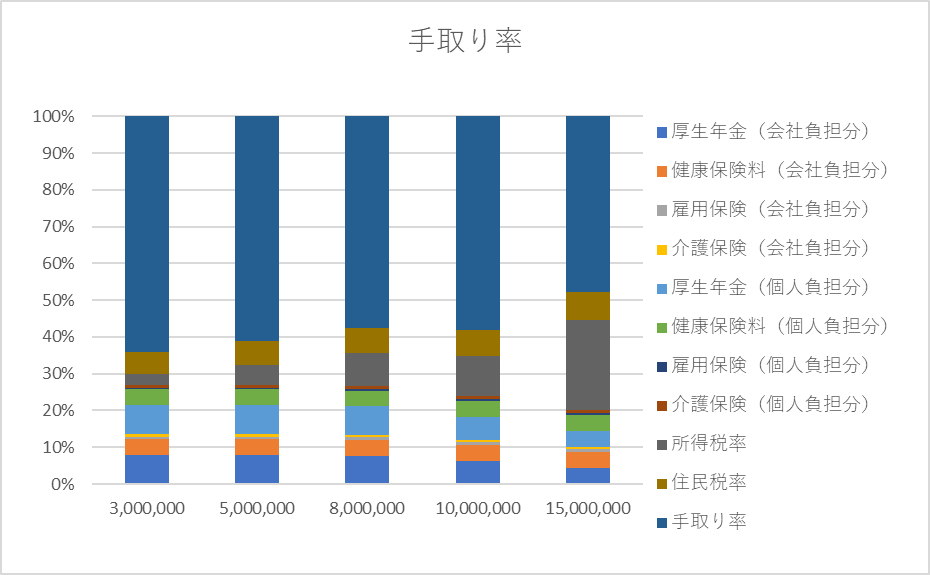

こちらは給与額面と手取りの比率を給与額面別に僕がまとめた表です。一番上の大きなブロックが手取りの比率で、額面300万で手取りの比率が64%、1000万円まではおおむね60%程度、1500万円になると所得税の累進課税の影響が強く出て47%まで下がります。

この表をまとめるまでは800万円くらいから手取りが大きく減少していくからそれ以上稼いでもしょうがないみたいな結論を予想していたのですが、300万円でも1000万円でも大きく手取り率が変わらないことに加え、800万円のほうが1000万円よりも手取り率が低いという逆転現象が生じています。これは厚生年金の支払額に上限があるためです。

また、300万円でも手取り率があまり高くないのは住民税率と社会保険料(厚生年金、健康保険料、雇用保険、介護保険)が所得によらず一定割合であるためと考えられます。

厚生年金等の社会保険料は会社がおおむね折半で従業員に対して負担しており、この表の計算上は手取りから控除されるものとして含めております。具体的には300万円のグラフの場合、会社負担分47万円を加えた347万円のうち、従業員の手元に残るのが222万円のため64%が手取り率という形で計算しています。会社負担分を計算上含める理由としては会社負担分がなければ従業員の給与が増加する形で反映されるはずだからです。逆に社会保険料ありきで会社は従業員の給与を決定しています。

この表で何が言いたいかというと、本来支払われる給与のうち給与の多寡にかかわらず手元には6割しか残らないということです。(給与が非常に高ければ所得税でさらに減りますが)

つまり給与所得で資産を形成するのはあまり現実的ではない、限界があるということです。なので給与を増やす以外でいかに手取りを増やしていくかを他の記事で論じていきたいと思います。

この表には給与に連動しない、消費税、自動車税、固定資産税、酒税、たばこ税等々が諸々含まれておりません。それらを加味すると1000万円以下の所得層でも概ね5割は持っていかれているのではないでしょうか?

社会の教科書で江戸時代は四公六民や五公五民などというワードで大変そうだなと思った記憶がありますが、現代社会もこれに匹敵する状態になっているというのは恐ろしいです。

※比率の算定にあたっては計算がしやすいように各種前提を置いてます。独身のため扶養なし、40歳以上であり介護保険の対象となっている、前年から給与額の変更なし、給与は年俸の12等分、健康保険は協会けんぽ(東京都)、雇用保険は2022年10月1日の改定後料率など

料率の参照元リンク(上から日本年金機構HP、協会けんぽHP、厚生労働省HP)

コメント